Налоговый сбор. Сколько денег инвестор отдает государству

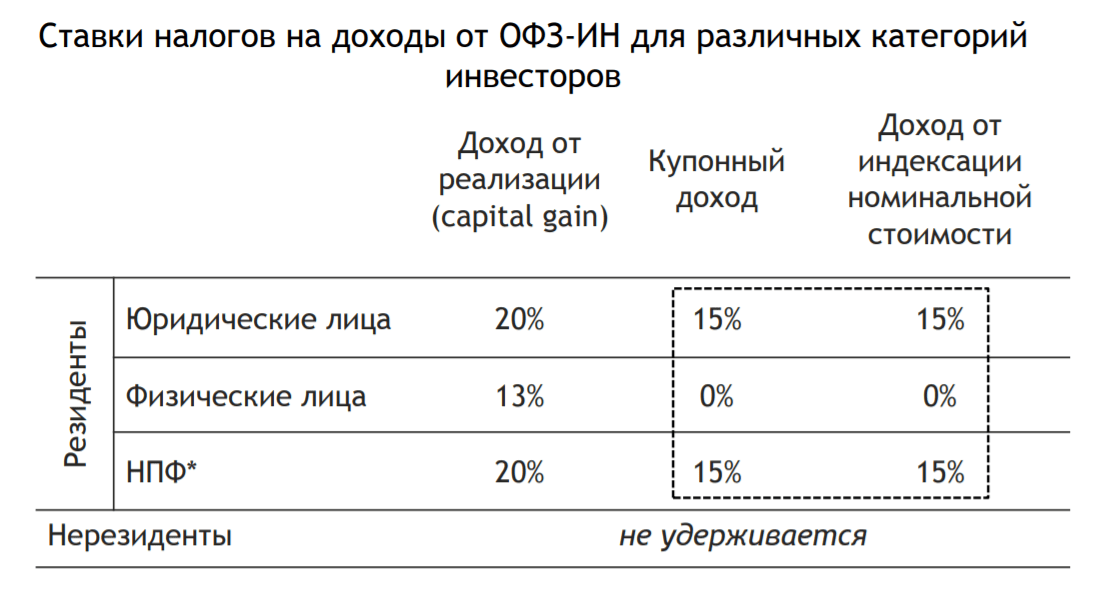

С 1 января года налог нужно будет платить со всех облигаций, как государственных, так и корпоративных. Исключений нет. Теперь налогом будет облагаться весь купон вне зависимости от ставки самого купона или ставки ЦБ.

Облигации — это вид ценных бумаг, который пользуется все бо? Облигации — это фактически долговые расписки. Их выпускает эмитент — компания или государство, оно тоже может быть эмитентом , которой нужны деньги.

Разбираем, какие налоги и когда платит инвестор, кто выступает налоговым агентом и какие льготы предусмотрены для участников биржевых торгов. Согласно статье Налогового кодекса РФ, доходы от продажи ценных бумаг акций и облигаций и владения ими облагаются налогами. Налоговый резидент РФ — физическое лицо, которое проживает на территории России не менее календарных дней в течение 12 месяцев. Статус резидента при выполнении данного условия может получить и иностранный гражданин. Налог платит любое лицо, получившее прибыль в результате реализации акций российских или зарубежных компаний или владения ими. Уплачивать налог обязаны как резиденты РФ, так и нерезиденты страны.